Gere confiança nos pagamentos online

As instituições financeiras (IF) estão enfrentando uma maré crescente de ciberameaças, como o phishing e a apropriação de contas. As soluções de autenticação forte do cliente (SCA) fornecem uma camada adicional de segurança, tornando mais difícil para os fraudadores se passar por clientes e realizar atividades fraudulentas. Além disso, a SCA permite às instituições financeiras obter uma combinação harmoniosa de segurança, experiência do usuário e conformidade regulamentar.

Fortaleça a segurança

Reduza fraudes e roubos de contas. Aumente significativamente a segurança das transações de pagamento online.

Obtenha a confiança de seus clientes

Demonstre um compromisso em proteger as transações financeiras dos clientes, dando simultaneamente prioridade à comodidade.

Garanta a conformidade

Cumpra as normas regulamentares, como a Diretiva Relativa aos Serviços de Pagamento da UE (PSD2).

O que significa autenticação forte do cliente?

A autenticação forte do cliente é uma medida de segurança obrigatória introduzida pela Diretiva dos Serviços de Pagamento da UE (PSD2) para reduzir a fraude e aumentar a segurança dos pagamentos online. A SCA exige que as instituições financeiras utilizem pelo menos dois métodos de autenticação distintos para confirmar uma transação financeira. Estes métodos podem envolver fatores como algo que o cliente conhece (por exemplo, senha), algo que o cliente possui (por exemplo, telefone ou número de segurança) ou algo inerente ao cliente (por exemplo, impressão digital).

Por que a autenticação forte do cliente é importante?

Ao utilizar várias formas de autenticação, a SCA torna mais difícil aos fraudadores se passar por clientes e realizar uma transação fraudulenta. Isso ajuda a proteger tanto as instituições financeiras como os clientes dos efeitos caros e problemáticos da fraude. A SCA é também importante para garantir a conformidade com os requisitos regulamentares e manter a confiança dos clientes no processo de pagamento online.

Quais são os desafios que as instituições financeiras enfrentam quando implementam a SCA?

Embora a autenticação forte do cliente seja uma medida importante para a detecção de fraudes no setor bancário e para garantir a conformidade, ela também pode apresentar alguns desafios para as instituições financeiras como:

- Compatibilidade com os sistemas existentes: a SCA pode exigir que as instituições financeiras alterem seus sistemas e processos existentes para suportar o uso de múltiplos métodos de autenticação.

- Complexidade para clientes: os métodos de autenticação múltipla podem acrescentar etapas adicionais ao processo de pagamento, que alguns clientes podem considerar complexas ou incômodas.

- Integração com serviços de terceiros: se um comerciante utilizar serviços de pagamento ou de faturação de terceiros, poderá ter de garantir que esses serviços são compatíveis com a SCA e suportam os métodos de autenticação necessários.

Para resolver esses desafios, as instituições financeiras precisam investir em novas tecnologias ou trabalhar em estreita colaboração com seus provedores de serviços bancários e de pagamentos digitais para assegurar uma transição harmoniosa para a SCA.

Como o acesso mantendo a conformidade pode ser simplificado?

Para simplificar o acesso dos usuários, as empresas devem oferecer vários métodos de autenticação, como a autenticação baseada em contexto, mensagem de texto, número de segurança por telefone ou número de segurança por hardware, de acordo com as funções dos usuários e os perfis de segurança. A integração de chaves de acesso nas opções de autenticação pode oferecer uma abordagem perfeita e segura, melhorando a experiência do usuário e garantindo a conformidade com as políticas de segurança da empresa.

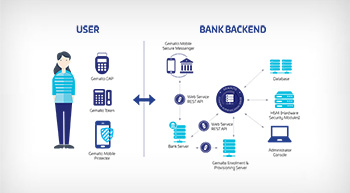

IdCloud - agora parte da plataforma de identidade OneWelcome - é a resposta perfeita aos requisitos de segurança de regulamentos como PSD2 e FFIEC. Permite às instituições financeiras cumprir os requisitos da PSD2 em matéria de SCA e ligação dinâmica e oferece monitoramento em tempo real do risco do processo de autenticação e transação, conforme exigido pelas normas técnicas regulamentares (RTS) da PSD2.

É possível definir políticas de segurança complexas, com base no nível de risco, no tipo de transação e no perfil do usuário, como recomendado pela FFIEC. Também ajuda a cumprir a exigência de uma gestão de risco mais forte para combater o número crescente de ciberataques e o aumento dos casos de fraude.

Os regulamentos de privacidade de dados, como o RGPD na Europa e a CCPA nos EUA, estão se tornando mais rigorosos. A conformidades com os mesmos ser um verdadeiro desafio se os dados precisarem ser processados por vários provedores diferentes para avaliação do risco. A plataforma OneWelcome foi concebida para estar em conformidade com o RGPD e a CCPA.

Por que a implementação da SCA está aumentando na área de serviços bancários digitais?

Motivos por que os serviços bancários digitais estão aumentando com a implementação de autenticação forte do cliente:

- Maior segurança: a SCA proporciona um elevado nível de segurança para os pagamentos online, reduzindo o risco de fraude e de transações não autorizadas, o que faz com que os clientes se sintam mais seguros na utilização dos serviços bancários digitais.

- Conveniência: com a adoção generalizada de dispositivos móveis e da internet, os serviços bancários digitais oferecem aos clientes a conveniência de poderem gerir suas finanças em qualquer lugar e momento.

- Melhor experiência de usuário: as plataformas de serviços bancários digitais podem proporcionar uma experiência mais intuitiva e fácil de utilizar, com notificações em tempo real e funcionalidades de controle das finanças.

De um modo geral, a implementação da SCA para serviços bancários ajuda a criar confiança na segurança dos pagamentos online, tornando esse serviço uma escolha cada vez mais popular para os clientes.

Como a autenticação para serviços bancários digitais evoluiu?

A maioria das instituições financeiras (IF) que implementam a autenticação forte do cliente (SCA) utilizam a tecnologia OATH. O próximo passo na evolução da autenticação dos serviços bancários digitais é o FIDO e as chaves de acesso.

Os autenticadores incorporados na plataforma melhoram muito a experiência do usuário, e um futuro sem senha está ao nosso alcance. Temos certeza de que o FIDO substituirá o OATH como padrão.

Isso significa que as IF têm de efetuar outra migração tecnológica. A IdCloud, agora parte da plataforma de identidade OneWelcome, suporta ambas as tecnologias e tem certificação FIDO2, além de termos a experiência para ajudar nestas migrações.

Compreendemos a importância de garantir a continuidade do serviço e de evitar qualquer perturbação ou problema para o usuário final.

Aconselhamos sua empresa a fortalecer ainda mais a segurança, adicionando a autenticação baseada em risco (RBA) durante esta migração.

#2024TRUSTINDEX

81% dos consumidores

esperam alguma forma de autenticação forte, apesar de a autenticação forte estar historicamente associada a experiências frustrantes para o cliente. Os passkeys podem servir como um componente para alcançar um equilíbrio.

Navegue pelos regulamentos PSD2 e pela conformidade com a Thales.

O regulamento PSD2 tem um impacto drástico no ecossistema financeiro e nas infraestruturas dos bancos, das fintechs e das empresas que utilizam dados de pagamento em benefício dos consumidores. Veja tudo que é preciso saber sobre o PSD2.

Como funciona a SCA e como podemos ajudar

A SCA funciona verificando a identidade de um usuário através de múltiplos fatores, como senhas, dados biométricos ou posse de um dispositivo.

Os usuários devem fornecer autenticação através de, pelo menos, dois dos seguintes fatores para concluir uma transação:

Fatores de conhecimento

Envolve algo que só o usuário sabe, como uma senha, um PIN ou respostas a perguntas de segurança.

Fatores de posse

Envolve algo que só o usuário possui, como um dispositivo móvel, um cartão inteligente ou um token.

Fatores de aderência

Envolve algo inerente ao usuário, como dados biométricos como impressões digitais, reconhecimento facial ou digitalização da íris.

A Thales fornece soluções de segurança personalizadas para instituições financeiras, incluindo serviços geridos em nuvem, para facilitar a implementação perfeita e econômica da SCA e protocolos de gestão de riscos.

Nossos serviços gerenciados em nuvem permitem que as instituições financeiras combinem a prova de identidade e a autenticação forte do cliente para garantir a integração e o acesso ao banco digital em uma única plataforma.

Durante décadas, as instituições financeiras de todo o mundo confiaram na Thales para proteger o acesso a seus serviços digitais. Com nossas diversas soluções especificamente concebidas para proteger tanto as instituições financeiras como os usuários finais, respondemos eficazmente às necessidades de segurança, funcionais e regulamentares do setor".

Valide eficazmente identidades com a autenticação personalizada

Adapte sua jornada de autenticação às necessidades, usuários e níveis de risco da sua empresa para obter um sistema robusto e econômico.

Integre diferentes opções de autenticação, incluindo:

Senha de uso único (OTP)

Utilize segredos compartilhados para gerar uma senha de uso único para autenticação.

Autenticadores baseados em certificado (CBA)

Utilize chaves de criptografia únicas para autenticação e assinaturas digitais, disponíveis através de tokens USB e cartões inteligentes da Thales.

Autenticação baseada em contexto

Melhora a verificação da identidade utilizando informações contextuais, recomendada juntamente com outros métodos de autenticação forte.

Thales considerada líder global

Encontre o produto ou serviço que melhor satisfaz suas necessidades e saiba por que a KuppingerCole considera a Thales como líder de mercado, líder global e líder em inovação em gerenciamento de acesso

Recursos adicionais interessantes