Instaurer la confiance dans les paiements en ligne

Les institutions financières sont confrontées à une vague croissante de cybermenaces telles que le phishing et les piratages de comptes. Les solutions d’authentification forte du client (SCA) fournissent une couche supplémentaire de sécurité, rendant plus difficile pour les fraudeurs d’usurper l’identité de clients et de mener des activités frauduleuses. En outre, la SCA permet aux institutions financières d’obtenir un bon équilibre entre sécurité, expérience utilisateur et conformité réglementaire.

Renforcer la sécurité

Réduisez les fraudes et les piratages de comptes. Renforcez considérablement la sécurité des transactions de paiement en ligne.

Instaurer la confiance des clients

Démontrez un engagement envers la protection des transactions financières des clients tout en donnant la priorité à la commodité.

Garantir la conformité

Respectez les normes réglementaires telles que la Directive européenne relative aux services de paiement (PSD2).

Qu’est-ce que l’authentification forte du client ?

L’authentification forte du client (SCA) est une mesure de sécurité obligatoire introduite par la Directive européenne relative aux services de paiement (PSD2) afin de réduire la fraude et de renforcer la sécurité des paiements en ligne. La SCA oblige les institutions financières à utiliser au moins deux méthodes d’authentification distinctes pour confirmer une transaction financière. Ces méthodes peuvent faire intervenir des facteurs tels qu’un élément connu du client (par exemple, un mot de passe), un élément possédé par le client (par exemple, un téléphone ou un token de sécurité) ou un élément inhérent au client (par exemple, une empreinte digitale).

Pourquoi l’authentification forte du client est-elle importante ?

En utilisant plusieurs formes d’authentification, la SCA complique l’usurpation d’identité du client et la réalisation de transactions frauduleuses par le fraudeur. Cela permet de protéger les institutions financières et les clients contre les effets coûteux et perturbateurs de la fraude. La SCA est également importante pour garantir le respect des exigences réglementaires et maintenir la confiance des clients dans le processus de paiement en ligne.

Quels sont les défis auxquels les institutions financières sont confrontées lors de la mise en œuvre de la SCA ?

Si l’authentification forte du client est une mesure importante pour la détection des fraudes dans le secteur bancaire et pour garantir la conformité, elle peut également présenter certains défis pour les institutions financières :

- Compatibilité avec les systèmes existants : la SCA peut exiger des institutions financières qu’elles modifient leurs systèmes et processus existants pour permettre l’utilisation de plusieurs méthodes d’authentification.

- Complexité pour les clients : les méthodes d’authentification multiples peuvent ajouter des étapes supplémentaires au processus de paiement, ce que certains clients peuvent percevoir comme complexe ou peu pratique.

- Intégration avec des services tiers : si un commerçant utilise des services de paiement ou de facturation tiers, il peut avoir besoin de s’assurer que ces services sont compatibles avec la SCA et peuvent prendre en charge les méthodes d’authentification requises.

Pour relever ces défis, les institutions financières pourraient devoir investir dans de nouvelles technologies ou travailler en étroite collaboration avec leurs fournisseurs de services bancaires et de paiement numériques afin d’assurer une transition sans heurts vers la SCA.

Comment rationaliser l’accès tout en maintenant la conformité ?

Pour rationaliser l’accès des utilisateurs, les entreprises doivent proposer différentes méthodes d’authentification, telles que l’authentification contextuelle, les SMS, les tokens de téléphone ou les tokens matériels, en fonction des rôles et des profils de sécurité des utilisateurs. L’intégration de clés d’accès aux options d’authentification pourrait offrir une approche transparente et sécurisée, améliorant l’expérience de l’utilisateur et garantissant la conformité avec les politiques de sécurité de l’entreprise.

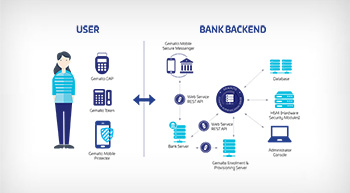

IdCloud , qui fait désormais partie de OneWelcome Identity Platform, est la réponse idéale aux exigences de sécurité des réglementations telles que la PSD2 et le FFIEC. Il permet aux institutions financières de répondre aux exigences de la PSD2 en matière de SCA et de liaison dynamique et d’offrir un suivi en temps réel de l’authentification et du risque lié au processus de transaction, comme l’exigent les normes techniques réglementaires (RTS) de la PSD2.

Des politiques de sécurité complexes peuvent être définies en fonction du niveau de risque, du type de transaction et du profil de l’utilisateur, comme le recommande le FFIEC. Il vous aide également à répondre à l’exigence d’une gestion des risques plus solide pour lutter contre le nombre croissant de cyberattaques et les niveaux de fraude de plus en plus élevés.

Les réglementations en matière de confidentialité des données, telles que le RGPD en Europe et le CCPA aux États-Unis, sont de plus en plus strictes. Il peut être très difficile de s’y conformer si les données doivent être traitées par plusieurs fournisseurs différents pour l’évaluation des risques. La plateforme OneWelcome a été conçue pour être conforme au RGPD et au CCPA.

Pourquoi la mise en œuvre de la SCA est-elle en hausse dans les services bancaires numériques ?

Les services bancaires numériques utilisent de plus en plus l’authentification forte du client pour les raisons suivantes :

- Sécurité accrue : la SCA offre un niveau élevé de sécurité pour les paiements en ligne, réduisant ainsi le risque de fraude et de transactions non autorisées, ce qui permet aux clients de se sentir plus en sécurité lorsqu’ils utilisent les services bancaires numériques.

- Commodité : avec l’adoption généralisée des appareils mobiles et d’Internet, la banque numérique offre aux clients la possibilité de gérer leurs finances de n’importe où et à n’importe quel moment.

- Une meilleure expérience utilisateur : les plateformes bancaires numériques peuvent offrir une expérience plus intuitive et conviviale, avec des notifications en temps réel et des fonctions de suivi du budget.

Dans l’ensemble, la mise en œuvre de la SCA dans les services bancaires numériques contribue à renforcer la confiance dans la sécurité des paiements en ligne, ce qui fait des services bancaires numériques un choix de plus en plus populaire pour les clients.

Comment l’authentification bancaire numérique a-t-elle évolué ?

La plupart des institutions financières qui mettent en œuvre l’authentification forte du client (SCA) utilisent la technologie OATH. La prochaine étape dans l’évolution de l’authentification bancaire numérique est FIDO et les clés d’accès.

Les authentificateurs intégrés aux plateformes améliorent considérablement l’expérience utilisateur et rendent possible un avenir sans mots de passe. Nous sommes certains que FIDO remplacera OATH en tant que norme de facto.

Cela signifie que les institutions financières doivent procéder à une nouvelle migration technologique. IdCloud, qui fait désormais partie de OneWelcome Identity Platform, prend en charge les deux technologies et est certifié FIDO2 ; de plus, nous disposons de l’expérience nécessaire pour faciliter ces migrations.

Nous comprenons l’importance d’assurer la continuité du service et d’éviter toute perturbation ou friction pour les utilisateurs finaux.

Nous conseillons de renforcer davantage la sécurité en ajoutant l’authentification basée sur les risques (RBA) pendant cette migration.

#2024TRUSTINDEX

81 % des consommateurs

souhaitent une certaine forme d’authentification forte, bien que celle-ci ait été associée à des expériences frustrantes pour les clients par le passé. Les clés d’accès peuvent permettre d’atteindre un équilibre.

Familiarisez-vous avec les réglementations PSD2 et la conformité avec Thales.

La réglementation PSD2 a un impact radical sur l’écosystème financier et l’infrastructure pour les banques, les fintechs et les entreprises qui utilisent les données de paiement au profit des consommateurs. Voici tout ce qu’il faut savoir sur la PSD2.

Comment fonctionne la SCA et comment nous pouvons vous aider

La SCA vérifie l’identité d’un utilisateur à l’aide de plusieurs facteurs tels que les mots de passe, les données biométriques ou la possession d’un appareil.

Les utilisateurs doivent s’authentifier à l’aide d’au moins deux des facteurs suivants pour effectuer une transaction :

Facteurs de connaissance

Il s’agit d’un élément que seul l’utilisateur connaît, tel qu’un mot de passe, un code PIN ou des réponses à des questions de sécurité.

Facteurs de possession

Il s’agit d’un objet que seul l’utilisateur possède, tel qu’un appareil mobile, une carte à puce ou un token.

Facteurs d’inhérence

Il s’agit d’un élément propre à l’utilisateur, comme les données biométriques telles que les empreintes digitales, la reconnaissance faciale ou les scans de l’iris.

Thales fournit des solutions de sécurité sur mesure pour les institutions financières, y compris des services gérés basés sur le cloud, afin de faciliter la mise en œuvre transparente et rentable de la SCA et des protocoles de gestion des risques.

Nos services gérés basés sur le cloud permettent aux institutions financières de combiner la vérification des identités et l’authentification forte du client pour sécuriser l’intégration et l’accès aux services bancaires numériques avec une seule plateforme.

Depuis des décennies, les institutions financières du monde entier font confiance à Thales pour protéger l’accès à leurs services numériques. Grâce à notre vaste gamme de solutions spécialement conçues pour protéger à la fois les institutions financières et les utilisateurs finaux, nous répondons efficacement aux besoins du secteur en matière de sécurité, de fonctionnalité et de réglementation ».

Valider avec efficacité les identités grâce à une authentification personnalisée

Adaptez votre parcours d’authentification aux besoins, aux utilisateurs et aux niveaux de risque de votre organisation pour obtenir un système robuste et rentable.

Intégrez différentes options d’authentification, notamment :

Mots de passe à usage unique (OTP)

Utilise des secrets partagés pour générer des mots de passe à usage unique pour l’authentification.

Authentification par certificats (CBA)

Utilise des clés de chiffrement uniques pour l’authentification et les signatures numériques, disponibles par le biais de tokens USB et de cartes à puce Thales.

Authentification contextuelle

Améliore la vérification des identités à l’aide d’informations contextuelles, recommandée avec d’autres méthodes d’authentification forte.

Thales nommée leader global

Trouvez le produit ou le service qui répond le mieux à vos besoins et découvrez pourquoi KuppingerCole a désigné Thales comme leader du marché, leader global et leader en matière d’innovation dans le domaine de la gestion des accès

Ressources complémentaires susceptibles de vous intéresser