Stabilire la fiducia nei pagamenti on-line

Gli istituti finanziari (IF) stanno affrontando una numero crescente di minacce informatiche, come il phishing e attacchi ATO (Account Takeover) Le soluzioni di Autenticazione forte del cliente (SCA) forniscono un ulteriore livello di sicurezza, rendendo più difficile per i truffatori impersonare i clienti e portare a termine attività fraudolente. Inoltre, l'Autenticazione forte del cliente (SCA) consente agli istituti finanziari (IF) di ottenere un insieme armonioso di sicurezza, esperienza utente e compliance normativa.

Rafforzamento della sicurezza

Mitigazione di frodi e attacchi ATO Aumento significativo dei livelli di sicurezza delle transazioni di pagamento on-line.

Stabilisci la fiducia dei clienti

Dimostra l'impegno nel salvaguardare le transazioni finanziarie dei clienti dando priorità alla convenienza.

Garantisci la massima compliance

Rispetto dei requisiti normativi come la direttiva sui servizi di pagamento dell'UE (PSD2).

Cos'è l'Autenticazione forte del cliente (SCA)?

L'Autenticazione forte del cliente (SCA) è una misura di sicurezza obbligatoria introdotta dalla Direttiva UE sui servizi di pagamento (PSD2) per mitigare le frodi e migliorare la sicurezza dei pagamenti on-line. L'Autenticazione forte del cliente (SCA) impone alle istituzioni finanziarie di utilizzare almeno due metodi di autenticazione distinti per confermare una transazione finanziaria. Questi metodi possono coinvolgere fattori come qualcosa di noto al cliente (ad es. la password), qualcosa in suo possesso (ad es. il telefono o il token di sicurezza) o qualcosa di intrinseco al cliente (ad es. l'impronta digitale).

Perché l'Autenticazione forte del cliente (SCA) è importante?

Utilizzando più forme di autenticazione, l'Autenticazione forte del cliente (SCA) rende più difficile per i truffatori impersonare il cliente e completare una transazione fraudolenta. Questo aiuta a proteggere sia gli istituti finanziari (IF) che i clienti dagli effetti costosi e dannosi delle frodi. L'Autenticazione forte del cliente (SCA) è importante anche per garantire la compliance ai requisiti normativi e mantenere la fiducia dei clienti nel processo di pagamento on-line.

Quali sono le sfide che le istituzioni finanziarie devono affrontare quando implementano l'Autenticazione forte del cliente (SCA)?

Sebbene l'autenticazione forte dei clienti sia una misura importante per il rilevamento delle frodi nel settore bancario e per garantire la compliance, può anche presentare alcune sfide per gli istituti di credito, come ad esempio:

- Compatibilità con i sistemi esistenti: l'Autenticazione forte del cliente (SCA) può richiedere agli istituti finanziari (IF) di modificare i sistemi e i processi esistenti per supportare l'uso di più metodi di autenticazione.

- Complessità per i clienti: i metodi di autenticazione multipli possono aggiungere ulteriori passaggi al processo di pagamento, che alcuni clienti possono percepire come complessi o scomodi.

- Integrazione con servizi di terze parti: se un esercente utilizza servizi di pagamento o di fatturazione di terze parti, potrebbe essere necessario assicurarsi che tali servizi siano compatibili con l'Autenticazione forte del cliente (SCA) e possano supportare i metodi di autenticazione richiesti.

Per affrontare queste sfide, le società commerciali potrebbero dover investire in nuove tecnologie o lavorare a stretto contatto con i loro fornitori di servizi bancari e di pagamento digitali per garantire una transizione senza problemi all'Autenticazione forte del cliente (SCA).

Come posso semplificare l'accesso mantenendo la compliance?

Per semplificare l'accesso degli utenti, le aziende dovrebbero offrire diversi metodi di autenticazione, come l'autenticazione basata sul contesto, gli SMS, i token telefonici o i token hardware, in base ai ruoli e ai profili di sicurezza degli utenti. L'integrazione dei passepartout nelle opzioni di autenticazione potrebbe offrire un approccio continuo e sicuro, migliorando l'esperienza dell'utente e garantendo la compliance ai criteri di sicurezza aziendali.

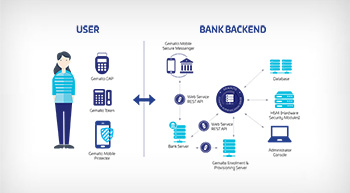

IdCloud , da adesso parte della piattaforma OneWelcome Identity Platform, è la risposta perfetta ai requisiti di sicurezza di normative, come PSD2 e FFIEC. Consente agli istituti finanziari (IF) di soddisfare i requisiti della normativa PSD2 in materia di Autenticazione forte del cliente (SCA) e di collegamento dinamico e di offrire un monitoraggio in tempo reale del rischio di autenticazione e del processo di transazione, come richiesto dalle norme tecniche di regolamentazione (RTS) della PSD2.

È possibile definire politiche di sicurezza complesse, basate sul livello di rischio, sul tipo di transazione e sul profilo dell'utente, come raccomanda la FFIEC. Inoltre, aiuta e aziende a soddisfare il requisito di una gestione del rischio più forte per combattere il numero crescente di attacchi informatici e i livelli crescenti di frode.

Le normative sulla privacy dei dati, come il GDPR in Europa e il CCPA negli Stati Uniti, stanno diventando sempre più stringenti. Queste possono rappresentare una vera sfida da rispettare se i dati devono essere elaborati da diversi fornitori per la valutazione del rischio. La piattaforma OneWelcome è stata progettata per essere conforme al GDPR e al CCPA.

Perché l'implementazione dell'Autenticazione forte del cliente (SCA) è in aumento nel digital banking?

Il digital banking è in crescita con l'implementazione dell'Autenticazione forte del cliente (SCA) perché:

- Maggiore sicurezza: l'Autenticazione forte del cliente (SCA) offre un elevato livello di sicurezza per i pagamenti on-line, riducendo il rischio di frodi e transazioni non autorizzate, facendo sentire i clienti più sicuri nell'utilizzo dei servizi bancari digitali.

- Comodità: con l'adozione diffusa di dispositivi mobili e di Internet, il digital banking offre ai clienti la comodità di poter gestire le proprie finanze da qualsiasi luogo e in qualsiasi momento.

- Migliore esperienza utente: le piattaforme bancarie digitali possono offrire un'esperienza più intuitiva e facile da usare, con notifiche in tempo reale e funzioni di monitoraggio del budget.

Nel complesso, l'implementazione dell'Autenticazione forte del cliente (SCA) nel digital banking contribuisce a creare fiducia nella sicurezza dei pagamenti on-line, rendendo il digital banking una scelta sempre più popolare per i clienti.

Come si è evoluta l'autenticazione nel digital banking?

La maggior parte degli istituti finanziari (IF) che implementano l'Autenticazione forte del cliente (SCA) utilizzano la tecnologia OATH (Initiative For Open Authentication) Il prossimo passo nell'evoluzione dell'autenticazione bancaria digitale è rappresentato da FIDO e passkey.

Gli autenticatori integrati nella piattaforma miglioreranno notevolmente l'esperienza dell'utente e il futuro senza password è a portata di mano. Siamo certi che FIDO sostituirà OATH come standard industriale.

Ciò significa che gli IF devono effettuare un'altra migrazione tecnologica. IdCloud, da adesso parte della piattaforma OneWelcome Identity Platform, supporta entrambe le tecnologie ed è certificato FIDO2, inoltre disponiamo dell'esperienza necessaria per aiutare le aziende durante queste migrazioni.

Siamo consapevoli dell'importanza di garantire la continuità del servizio e di evitare qualsiasi inconveniente o attrito per gli utenti finali.

Si consiglia di migliorare ulteriormente la sicurezza aggiungendo l'Autenticazione basata sul rischio (RBA) durante questa migrazione.

#2024TRUSTINDEX

L'81% dei consumatori

si aspetta una qualche forma di autenticazione forte, nonostante l'autenticazione forte sia storicamente associata a esperienze frustranti per i clienti. I passkey possono essere una componente del raggiungimento dell'equilibrio.

Rispetta le normative PSD2 e la compliance con Thales.

Il regolamento PSD2 ha un impatto drastico sull'ecosistema finanziario e sull'infrastruttura per banche, Fintech e imprese che utilizzano i dati di pagamento a beneficio dei consumatori. Ecco tutto quello che c'è da sapere sulla PSD2.

Come funziona l'Autenticazione forte del cliente (SCA) e come può essere utile

L'Autenticazione forte del cliente (SCA) funziona verificando l'identità di un utente attraverso molteplici fattori come password, dati biometrici o possesso di un dispositivo.

Gli utenti devono fornire l'autenticazione attraverso almeno due dei seguenti fattori per completare una transazione:

Fattori di conoscenza

Si tratta di qualcosa che solo l'utente conosce, come una password, un PIN o le risposte a domande di sicurezza.

Fattori di possesso

Si tratta di qualcosa che possiede solo l'utente, come un dispositivo mobile, una smart card o un token.

Fattori di inerenza

Si tratta di qualcosa di inerente all'utente, come ad esempio dati biometrici quali impronte digitali, riconoscimento facciale o scansione dell'iride.

Thales fornisce soluzioni di sicurezza su misura per gli istituti finanziari (IF), tra cui servizi gestiti basati su cloud, per facilitare l'implementazione senza soluzione di continuità e a costi contenuti dei protocolli di Autenticazione forte del cliente (SCA) e di gestione del rischio.

I nostri servizi gestiti basati sul cloud consentono agli istituti finanziari (IF) di combinare la prova dell'identità e l'Autenticazione forte del cliente (SCA) per proteggere l'on-boarding e l'accesso al digital banking, all'interno di un'unica piattaforma.

Da decenni, gli istituti finanziari di tutto il mondo si affidano a Thales per salvaguardare l'accesso ai loro servizi digitali. Con la nostra ampia gamma di soluzioni specificamente progettate per proteggere sia gli istituti finanziari che gli utenti finali, rispondiamo efficacemente alle esigenze di sicurezza, funzionali e normative del settore".

Convalida efficacemente le identità con un'autenticazione personalizzata

Adatta il percorso di autenticazione aziendale alle esigenze, agli utenti e ai livelli di rischio dell'azienda per ottenere un sistema robusto e conveniente.

Integra diverse opzioni di autenticazione, tra cui:

One-Time Passwords (OTP)

Utilizza segreti condivisi per generare codici di accesso unici per l'autenticazione.

Autenticatori basati sui certificati (CBA)

Utilizza chiavi di crittografia uniche per l'autenticazione e le firme digitali, disponibili tramite token USB e smart card Thales.

Autenticazione contestuale

Migliora l'autenticazione dell'identità utilizzando informazioni contestuali, consigliate insieme ad altri metodi di autenticazione forte.

Thales è stata nominata leader assoluto di mercato

Individua il prodotto o il servizio che meglio soddisfa le esigenze della tua azienda e scopri perché KuppingerCole ha nominato Thales leader di mercato, leader globale e leader dell'innovazione nella gestione degli accessi

Altre risorse utili