オンライン決済における信頼の構築

金融機関は、フィッシングやアカウントの乗っ取りなどのサイバー脅威の高まりに直面しています。強力な顧客認証(SCA)ソリューションはさらなるセキュリティ層を提供し、詐欺師が顧客になりすまして詐欺行為を行うことをより困難にします。さらに、SCAによって金融機関は、セキュリティ、ユーザー体験、規制遵守の調和を実現することができます。

セキュリティを強化

詐欺やアカウントの乗っ取りを軽減します。オンライン決済取引の安全性を大幅に高めます。

顧客の信頼構築

利便性を優先しつつ、顧客の金融取引を保護することへのコミットメントを示します。

コンプライアンスの確保

EU決済サービス指令(PSD2)などの規制基準に準拠しています。

強力な顧客認証とは?

強力な顧客認証は、EU決済サービス指令(PSD2) によって導入された必須のセキュリティ対策であり、不正を軽減し、オンライン決済の安全性を高めるためのものです。SCAは、金融機関が金融取引を確認するために、少なくとも2つの異なる認証方法を採用することを義務付けています。これらの方法には、顧客が知っているもの(パスワードなど)、顧客が持っているもの(電話やセキュリティトークンなど)、顧客に固有のもの(指紋など)といった要素が含まれる場合があります。

強力な顧客認証が重要な理由とは?

SCAは、複数の認証形式を使用することで、詐欺師が顧客になりすまして不正取引を完了することをより困難にします。これにより、金融機関と顧客の双方を、不正行為によるコストと破壊的影響から守ることができます。SCAはまた、規制要件への準拠を確実にし、オンライン決済プロセスにおける顧客の信頼を維持するためにも重要です。

金融機関がSCAを導入する際に直面する課題とは?

強力な顧客認証は、銀行業務における不正検知やコンプライアンス確保のための重要な手段である一方、金融機関にとっては次のような課題もあります:

- 既存システムとの互換性:SCA は、複数の認証方法の使用をサポートするために、金融機関に既存のシステムおよびプロセ スの変更を要求する場合があります。

- 顧客にとっての複雑さ:複数の認証方法は、決済プロセスに余分なステップを追加する可能性があり、一部の顧客はこれを複雑または不便と感じる可能性があります。

- サードパーティサービスとの統合:加盟店がサードパーティの決済サービスや課金サービスを使用する場合、これらのサービスがSCAと互換性があり、必要な認証方法をサポートできることを確認する必要があります。

こうした課題に対処するため、金融機関は、SCAへのスムーズな移行を確実にするために、新技術への投資や、デジタルバンキングおよび決済サービスプロバイダーとの緊密な連携が必要になる場合があります。

コンプライアンスを維持しながらアクセスを合理化するには?

ユーザーアクセスを合理化するために、組織は、ユーザーの役割やセキュリティプロファイルに対応して、コンテキストベース認証、SMS、電話トークン、ハードウェアトークンなど、様々な認証方法を提供する必要があります。パスキーを認証オプションに統合することで、シームレスかつ安全なアプローチを提供し、ユーザー体験を向上させ、企業のセキュリティポリシーに確実に準拠することができます。

IdCloudはOneWelcome Identity Platformの一部であり、PSD2やFFIECなどの規制のセキュリティ要件に対する完璧なソリューションです。これにより、金融機関はSCAと動的リンクに関するPSD2要件を満たし、PSD2の規制技術基準(RTS)で要求される、認証と取引プロセスリスクのリアルタイムでの監視を提供することができます。

FFIECが推奨するように、リスクのレベル、トランザクションのタイプ、ユーザープロファイルに基づいて、複雑なセキュリティポリシーを定義することができます。また、増加するサイバー攻撃や増加する不正行為に対抗するため、より強力なリスク管理の要件を満たすのにも役立ちます。

欧州のGDPRや米国のCCPAなど、データプライバシー規制は厳しさを増しています。リスクアセスメントのためにデータを複数の異なるベンダーで処理しなければならない場合、それらの規制を遵守することは現実的な課題となる可能性があります。OneWelcomeプラットフォームは、GDPRとCCPAに準拠するように設計されています。

なぜデジタルバンキングでSCAの導入が進んでいるのか?

デジタルバンキングは、強力な顧客認証の導入により増加傾向にあり、その理由は次のとおりです:

- セキュリティの向上:SCAはオンライン決済に高度なセキュリティを提供し、詐欺や不正取引のリスクを低減します。これにより、顧客はデジタルバンキングサービスをより安心して利用できるようになります。

- 利便性:モバイルデバイスとインターネットの普及により、デジタルバンキングは、いつでもどこからでも財務管理ができる利便性を顧客に提供しています。

- ユーザー体験の向上:デジタルバンキングプラットフォームは、リアルタイムの通知や予算追跡機能など、より直感的でユーザーフレンドリーな体験を提供することができます。

全体として、デジタルバンキングにSCAを導入することは、オンライン決済のセキュリティに対する信頼を築くことにつながり、デジタルバンキングがますます顧客に選ばれるようになります。

デジタルバンキング認証はどのように進化したのか?

強力な顧客認証(SCA)を導入しているほとんどの金融機関は、 OATHテクノロジーを使用しています。デジタルバンキング認証の進化における次のステップは、FIDOとパスキーです。

埋め込み型のプラットフォーム認証システムは、ユーザー体験を大幅に向上させると考えられており、パスワードレスの未来は手の届くところにあります。FIDOがOATHに代わってデファクトスタンダードになることは間違いありません。

つまり、金融機関は新たな技術的移行をしなければなりません。現在OneWelcome Identity Platformの一部となっているIdCloudは、両方のテクノロジーをサポートし、FIDO2の認証を受けています。さらに、当社にはこうした移行の支援における実績があります。

当社は、サービスの継続性を確保し、エンドユーザーの混乱や摩擦を防ぐことの重要性を理解しています。

この移行期間中に、リスクベース認証(RBA)を追加することで、セキュリティをさらに強化することをお勧めします。

#2024TRUSTINDEX

消費者の81%

が、強力な認証は歴史的に苛立たしい顧客体験に関連するものであるにもかかわらず、何らかの形で強力な認証を期待しています。パスキーはバランスを取るための要素になります。

PSD2規制とThalesによるコンプライアンス準拠について紹介します。

PSD2規制は、消費者の利益のために決済データを使用する銀行、フィンテック、企業の金融エコシステムとインフラストラクチャに大きな影響を与えます。PSD2について知っておくべきことがすべてここでご覧いただけます。

SCAの仕組みと当社によるサポート

SCAは、パスワード、生体認証、またはデバイスの所有といった複数の要素を通じてユーザーのIDを検証することで機能します。

ユーザーは、取引を完了するために、以下の要素のうち少なくとも2つを通じて認証を行う必要があります:

知識要因

これには、パスワード、暗証番号、セキュリティ質問に対する回答など、ユーザーだけが知っているものが含まれます。

所有要因

これには、モバイルデバイス、スマートカード、トークンなど、ユーザーだけが所有するものが含まれます。

干渉要因

これには、指紋、顔認識、虹彩スキャンなどの生体認証データなど、ユーザー固有のものが含まれます。

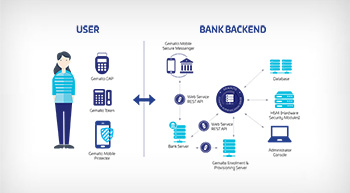

Thalesは、クラウドベースのマネージドサービスなど、金融機関向けにカスタマイズしたセキュリティソリューションを提供し、SCAとリスク管理プロトコルのシームレスでコスト効率の高い導入を促進しています。

当社のクラウドベースのマネージドサービスにより、金融機関は単一のプラットフォーム内で、IDプルーフィングと強力な顧客認証を組み合わせ、オンボーディングとデジタルバンキングへのアクセスを安全に行うことができます。

カスタマイズされた認証でIDを効果的に検証

組織のニーズ、ユーザー、リスクレベルに合わせて認証ステップをカスタマイズし、堅牢で費用対効果の高いシステムを実現します。

以下のような様々な認証オプションを統合します:

Thalesが総合リーダーに選出

お客様のニーズに最適な製品やサービスを見つけ、KuppingerColeがThalesをアクセス管理におけるマーケットリーダー、総合リーダー、イノベーションリーダーに選出した理由をご覧ください